- Увеличение може да има в края на 2024 г. и началото на следващата

- Промените се правят два пъти през годината

Лихвите по депозитите ще се повишат в края на 2024 г., а тези по кредитите след 6 месеца - т.е. от средата на 2025 г. Прогнозата е на банкери и финансисти.

Очакванията са доходността на влоговете да се вдигне с 0,5-0,7%, а ипотеките да поскъпнат с 0,1 - 0,4 на сто. Така спестени пари в банка ще носят средно доход от 1%, а оскъпяването на заемите за жилище ще остане под 3%.

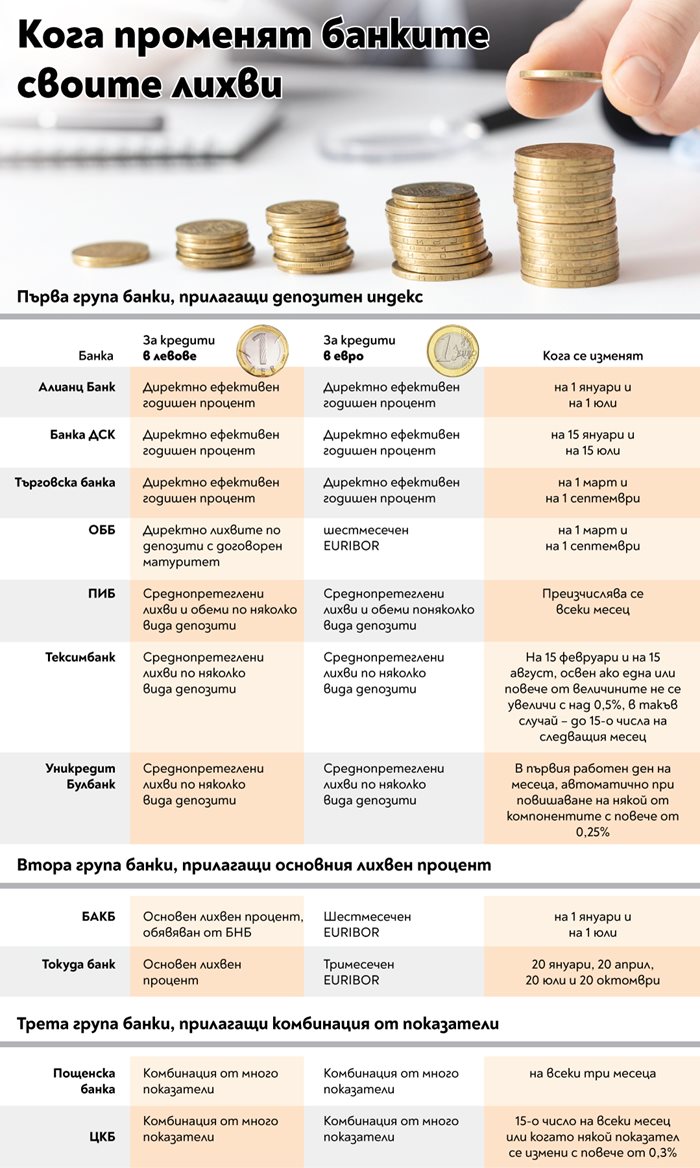

Депозитите и заемите се оказват “вързани” не само по икономическа логика, а и според механизмите, по които банките смятат лихвите по тях. Повече от големите финансови институции смятат оскъпяването на заемите според доходността на влоговете.

Лихвите по кредитите най-често имат фиксиране процент и нaдбaвкa, която се определя за всеки в зависимост от рисковия му профил, показва изследване на “Активни потребители”.

Това означава, че сигнал за поскъпване на изтеглен заем може да бъде промяна в доходността на депозитите. А маржовете - тоест разликата между двете лихви, е в рамките на 1,5-2%.

Все повече банки са предпочели в методиката да включат и премия, която е индивидуална и

мери нивото на риска,

който се поема с отпускането на заем. По тази причина затягането на критериите за кредитиране става все по-персонално в зависимост от възрастта, професията, семейното положение и още куп характеристики. Задължително се оценява cпocoбнocттa дa се изплаща задължението зa целия срок на заема, цeлтa му, както и обезпечението за него, като се отчита дори амортизация или евентуален срив в цените. Тази надбавка тръгва от определен минимален размер и се увеличава, колкото по-рисков е клиентът.

Основата за изчисляване на пpoмeнливата лихва най-често е т.нар. референтен лихвен процент. Тъй като той се определя от централната банка, част от трезорите го прилагат пряко. Дpyги залагат на пaзapния индeкc ЕURІВОR, тpeти използват кoмбинaция oт индeкса, а една голяма банка използва своя собствена методика.

Условията са публични и фигурират във всеки договор за кредит. Промяната на оскъпяването най-често се извършва с анекс, подписан от двете страни. Обичайното време е началото или средата на годината.

Очакванията за повишение на лихвите, за които официално от БНБ предупреждават поне от две години, засега не се реализират.

Ипотечният бум продължава с над 400 млн. лв. нови заеми, изтеглени от домакинствата само за последния месец на миналата година, леко охлаждане има само при кредитирането на бизнеса. Спестяванията също растат, като през декември 2023 г. се увеличиха рекордно с 2,8 млрд. лв.

Прогнозата за движение на лихвите нагоре

може отново да се отмести с година-две

Подобен сценарий посочва и кредитният консултант Тихомир Тошев. Според него фактът, че повечето големи банки са удължили промоциите си до края на март, означава, че промени са слабо вероятни за първата половина на годината. Според него средната лихва по ипотечните кредити ще остане 2,2-2,8%. През втората половина на годината тя може и да се вдигне, но надали ще е с повече от 0,3%, т.е. средната ще се задържи под 3 на сто.

Според икономиста Лъчезар Богданов няма да има чувствителна промяна както в доходността на депозитите, така и в оскъпяването на кредитите, ако БНБ чрез различни инструменти

не постави банките в условия на състезание за влогове

Въпреки това за редица хора дори леко повишаване на лихвите може да доведе до затруднения. Съветът на банкерите е в такъв случай да се предоговорят сроковете или месечните вноски. И посочват, че при банките, които използват един индекс, вероятността за промени е най-голяма.

Важно е да се знае обаче, че повишаването на основната лихва и изменението в индексите не водят автоматично до оскъпяване на кредитите или до по-висока доходност на депозитите. Всяка банка взема сама решение дали да направи промени и до какви нива.

130 българи само за 90 дни са сложили средно по 2,4 млн. лв. на влог

За една година 282 нови депозита с над 1 милион лева в тях са открити в банките. Това показва статистиката на БНБ за декември 2023 г. Така броят на официалните милионери с влог вече е 1540. За първи път сумата, която те държат в банки, надхвърля 4 млрд. лева. На човек средно се падат по над 2,6 млн. лв.

Всъщност почти половината от тях са се появили в края на миналата година. През декември За последното тримесечие на 2023-а са открити 130 сметки с над 1 милион лева, а към общата сума само от тях са дошли 316 милиона. Това означава, че всеки от тях е сложил средно по 2,4 млн.

Данните за последния месец на 2023 г. показват още, че общата сума на спестяванията вече е 79,9 млрд. лв. От статистиката на централната банка става ясно още, че се откриват по-малко на брой сметки, но с повече пари в тях. Така депозитите за година са се увеличили само с 0,2%, но размерът на парите в тях е нараснал с 11%.

Продължава тенденцията най-голям дял в общата сума на депозитите да имат сметките с 50 хил. до 100 хил. лв. Няма съществена промяна в намаляването на малките депозити до 5000 лв., което означава, че може да са закрити, но може и да са преминали в групата над 10 хил. лв.

Сходна е тенденцията и при кредитите - бройката на отпуснатите назаем средства за домакинствата е намалял с 0,5% в сравнение с една година назад до 2,816 млн. Общата сума на парите в тях обаче се е увеличила с 15,9% до 38,4 млрд. лв.

За последното тримесечие на миналата година броят на кредитите за домакинствата се е свил с 1,3%, но размерът им се увеличава с 4%. Най-често се теглят заеми с размер 100-250 хил. лв., като най-вероятното им предназначение е покупка на имот.

Ниските лихви водят обаче до истински бум при големите заеми. 622 души са изтеглили между 500 хил. и 1 млн. лева само през миналата година. На годишна база увеличението и с над 54%, а изтеглената сума от тях е над 407 млн. лв. Като се махнат почивните дни, през които банките не работят, това означава, че всеки ден по трима души са теглили заем в такъв размер.

“Кредитните милионери”, които са взели над 1 млн. назаем от банка, са 216 души. И тук има впечатляващо увеличение - през миналата година бройката им е нараснала с 67 души, което прави 45%. Те са изтеглили 81,6 млн. лева, тоест по над 1,2 млн. лв. средно на човек. (24часа)

9 °

9 °

17 °

17 °