Изключенията за съществена стопанска дейност и "de minimis се прилагат частично, вдигат данъчната тежест и водят до последици за цялата икономика, предупреждават от ЕКИП

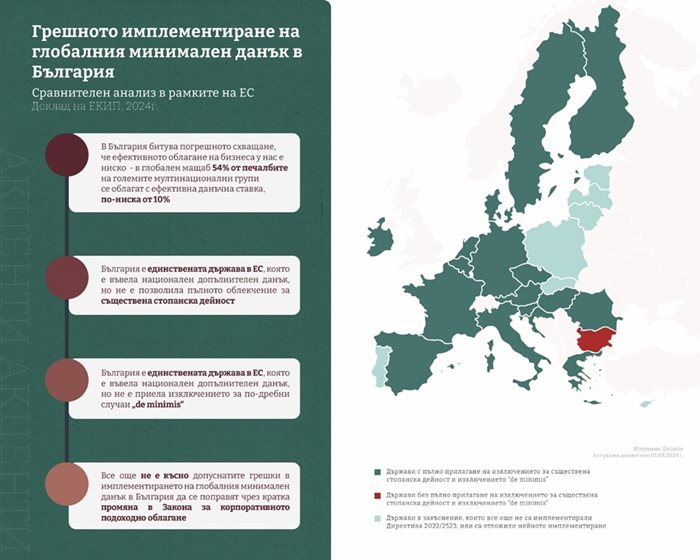

България се оказва единствената държава в ЕС, която въведе национален допълнителен данък, популярен като глобален данък върху големите местни и мултинационални корпорации от 15%, без обаче да позволи да се използват всички облекчения. Това показва изследване на Експертния клуб за икономика и политика ЕКИП, обявено на сайта им.

Експертите са направили пълен преглед на режимите по въвеждане на глобалния данък и са установили, че само у нас няма да действат две от облекченията- за съществена стопанска дейност и изключението "de minimis". Те са категорични, че това ни поставя в неизгодна ситуация по отношение привличането на чуждестранни инвестиции и стимулирането на водещите български индустриални групи към международно разрастване.

Безспорен факт е, че нивото на данъчно облагане е един от приоритетите за привличане на значими инвестиции, смятат авторите на изследването. Този факт е потвърден с почти пълен консенсус в академичните изследвания и скорошни изказвания на западните браншови партньори. У нас обаче често се чува погрешното схващане, че корпоративният данък от 10% е ниска ставка и следователно проблемът е другаде. Макар и пречките пред инвестициите да са с много аспекти, трябва да се има предвид, че 54% от печалбите на големите мултинационални корпоративни групи се облагат с ефективна данъчна ставка, която е по-ниска от 10%. Тоест, дори плоският данък от 10% е по-висок от ефективната ставка, която международният бизнес плаща върху над половината от печалбите си.

Ето защо, авторите на изследването препоръчват да се въведе пълния пакет облекчения от глобалния данък от 15% и това да бъде един от приоритетите на законодателната и изпълнителната власт за тази година. Те са категорични, че това ще даде нови инструменти и стимули за реализирането на значими инвестиции, каквито липсват у нас в последните години.

Това може да стане с промяна в три члена на Закона за корпоративно подоходно облагане, които ще ни направят равнопоставена и дори с данъчни предимства при привличането на мултинационални инвестиции. Последното е особено важно с оглед на процесите по изтичане на международни инвестиции от Европа към САЩ и Китай, и стагфлацията в ЕС и eврозоната, която може да бъде преодоляна единствено чрез повече инвестиции в производство на стоки и услуги.

Докладът дава подробен отговор на въпроса каква е същността на „пропуснатите" от българските законотворци облекчения. Първото е за съществена стопанска дейност. Както Директива 2022/2523, така и новоприетите текстове в Закона за корпоративното подоходно облагане (ЗКПО) предвиждат при изчисляването на глобалния данък да се прилага изключение за упражняване на съществена стопанска дейност. Зад този термин се крие концепцията, че компаниите, които инвестират в реален бизнес, като създават работни места и придобиват материални активи, не трябва да понасят прекомерна допълнителна данъчна тежест. В по-общ план глобалният минимален данък е насочен към некоректните данъчни практики, при които корпорациите се възползват от пропуски и слабости в данъчните системи на държавите, прехвърлят печалби към юрисдикции с по-ниско ниво на облагане или се възползват от множество облекчени данъчни режими. Приетата норма обаче е така разписана, че България прилага изцяло изключението за съществена стопанска дейност при облагането с първичен допълнителен данък, което има твърде малко практическо значение, защото засяга само 5 големи български групи. Едновременно с това прилагаме ограничено изключението по отношение на националния допълнителен данък, който засяга към 700 предприятие в България, като допуска приспадане на процент само от дълготрайните материални активи.

Това означава, че тежестта на националния допълнителен данък ще бъде винаги по-висока от дължимия глобален минимален данък в която и да било друга държава, обясняват авторите на изследването. Те са категорични, че избраната политика на налагане на допълнителна данъчна тежест над минимално изискуемото в ЕС и липсата на данъчни облекчения с практическо значение, рискуваме да се превърнем в една от държавите в ЕС с най-високо ниво на ефективна данъчна тежест за сектора на услугите и особено аутсорсинг и IT.

По подобие на изключението за съществена стопанска дейност, изключението "de minimis" се прилага в България само за целите на глобалния данък. Идеята на "de minimis" обаче е да даде изключение за по-дребните случаи, категорични са от ЕКИП. Предвид изключително обемната и сложна материя на системата на глобален минимален данък, прилагането на правилата е свързано с големи усилия и административни разходи както от страна на данъкоплатците, така и на самата данъчна администрация. Отчитайки тази нужда от баланс между ползи от допълнителни данъчни постъпления и разходи за събирането им, Директива 2022/2523 позволява да не се събира допълнителен данък от големите групи в държави, в които средното ниво на приходите за едно предприятие е по-малко от 10 млн. евро и средната печалба е по-ниска от 1 млн. евро. България обаче не прилага изключението "de minimis" . Така по-малките предприятия, част от големи групи, дислоцирани у нас, не само ще имат по-голяма ефективна данъчна тежест, но и ще понесат ненужно по-големи административни разходи по спазването на данъчните правила. данък, не само изключват от обхвата му по-дребните случаи, но и спазват праговете за "de minimis", заложени в директивата. Този проблем касае всички сфери на икономиката, в които има български дъщерни дружества с по-малък размер, които са част от големи мултинационални групи.

9 °

9 °

16 °

16 °