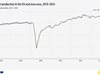

53 млн. ипотечни кредити дадени за 4 месеца

53 млн. лева нови заеми за жилища са отпуснати само за 4 месеца - от февруари до края на май, сочат данните на БНБ. Според тях през февруари общата сума на ипотечните кредити е била 8,627 млрд. лева, а за периода е достигнала 8,680 млрд.

През май

за първи път

за 2016 г. е

отчетено и

увеличение

на годишна база на взетите заеми. За останалите месеци от началото на годината е отчитан спад.

Все пак общата сума на жилищните заеми остава по-малка от рекордната стойност, постигната през юни 2014 г. - 8,891 млрд. лв.

Раздвижването през последните месеци, довело до ръст на заемите, е заради ниските лихви, които предлагат банките, твърдят икономисти. Данните на БНБ за май сочат, че средното оскъпяване на жилищните заеми в лева годишно е 5,11%, а за тези в евро - 5,71 на сто. Това са най-ниски исторически нива. За една година лихвата е намаляла с около 1%, а в сравнение с преди кризата намалението е почти двойно.

Промоционалните предложения на банките включват

още по-изгодни

кредити с лихва

от 4,4 до 5,25%

Увеличава се и делът на допустимото финансиране. В някои случаи то достига и 90 на сто от стойността на жилището, а в масовите случаи е до 85 на сто.

Увеличава се и размерът на изтеглените кредити. Средният размер през първото тримесечие достига 100 000 лева за София и около 82 000 лева за страната, показват данните на “Кредит център”. Увеличението на годишна база е в рамките на 5-10 на сто в зависимост от населеното място.

Със свалянето на лихвите месечните вноски по кредитите вече почти се изравняват с наема. Това било още една причина за по-големия интерес към заемите, особено когато става въпрос за покупката на първо жилище.

Това се изразява по-силно при по-голямо самоучастие при покупката на жилище. В София средната цена на двустайно жилище в добър квартал е около 110 000 лева. Ако се купи с 20% самоучастие и останалата част чрез кредит, месечната вноска ще е 550-600 лева при повечето банки. Наемът за същото такова обзаведено жилище месечно средно е 600 лева.

Поне за момента купуването на жилище дори с кредит изглежда изгодно. Средната лихва на новите заеми е 4,5%, а годишното поскъпване на имотите е около 6 на сто. Няма обаче гаранцията, че това съотношение ще се ще се задържи за дълго време.

Вече има

опасения, че

може да се

стигне до нов

имотен балон

и цените да паднат.

Очакванията са, че падането на лихвите по ипотечни кредити не е приключило и ще продължи поне до края на тази година, макар и с по-бавни темпове от досегашните. Това вероятно ще доведе и до допълнителен тласък на пазара на жилищни заеми.

ниските лихви

по депозити

В момента част от големите банки предлагат годишна доходност от 0,05% за влогове от 12 месеца. При другите рядко надхвърля 1%.

В същото време жилище може да донесе годишна доходност от 5-6%. Имотът обаче трябва да е даден под наем целогодишно. Липсата на ползватели дори само за няколко месеца рязко сваля доходността. Според агенции за имоти месечният наем на апартаменти с една спалня в луксозния сегмент в столицата е 400-600 евро, с две спални - 600-800 евро, а за по-големи – над 1000 евро. Средната доходност в София е 5,2%

Спадът на цените на жилищата заради кризата в момента прави покупката сравнително изгодна. Ако се вземе броят на месечни наеми, с които може да се изплати жилище, при цена от 110 000 лева това прави 200 наема. Над тази норма жилището се смята за надценено.

Петър Андронов, председател на Асоциацията на банките в България: Само лихвата не бива да е причина за теглене на заем

САМУИЛ ОГНЯНОВ

- На какво се дължи засиленият интерес към ипотечното кредитиране, г-н Андронов?

- Засиленият интерес към ипотечните кредити е от поне 12 месеца насам и причините са няколко.

Едната са ниските лихви, които предагат банките. Новоотпуснатите кредити са със средна лихва от 4,5% годишно, има и такива с по-ниски нива.

Другата причина е отложеното потребление - много хора изчакваха с покупката на имот и сега се преценили, че е удачно да го направят.

Третата причина са ниските лихви по депозити и търсенето на алтернативни възможности за инвестиции.

- Покупката на имот такава ли е?

- Ако се погледне моментната ситуация, се вижда, че в големиге градове за една година има ръст в цените на жилищата от 6-7%. Докато годишната лихва по заемите е 4,5%. Тоест поскъпването на актива е по-голямо от оскъпяването на заема.

Но това не означава, че ще бъде валидно през целия период на изплащане на кредита, тъй като фиксирана лихва е за няколко години, а след това става плаваща и има вероятност да се покачи.

- Може ли да има нов имотен балон?

- При сегашната ситуация не може да се говори за нов балон при имотите. За да се появи такъв, ипотечните кредити би трябвало да нарастват с 1-2% от БВП годишно, което означава поне 800 млн. лева. А ръстът сега е в пъти по-малък.

Но искам да подчертая, че единствено ниската лихва не бива да е решение за покупка на жилище. Трябва да се вземат предвид всички фактори и каква е необходимостта от имот=

7 °

7 °

11 °

11 °