Няма притеснения от криза в България, твърдят експерти

БНБ предупреди банките да внимават с риска при заеми

Въпреки поскъпването на имотите днес те са по-достъпни, отколкото преди години. Това показва изследване на най-голямата агенция за недвижими имоти – “Адрес”.

Поради това брокери и експерти по жилищния пазар твърдят, че в България няма повод за притеснение от нова криза, предизвикана от имотите. За такъв риск в Европа предупреди преди ден Даниел Нуи - член на надзора на Европейската централна банка. (Какво каза тя - виж на 3-а стр.).

Причините за по-голямата достъпност на жилищата са две - ниските лихви по ипотечните кредити и ръстът на заплатите, който в последните години изпреварва този на инфлацията и на икономиката.

Ако се вземе за пример жилище от 100 квадрата в столичен квартал като “Гео Милев”, сега то струва близо 205 000 лв. През 2012 г. например цената е била 154 хил. лв. или с около 25% по-евтино.

Ипотечният заем и в двата случая е 75% от стойността на жилището, останалото се покрива от собствени средства. Месечната вноска преди 6 г. при съответната лихва е била 980 лв. при средна месечна заплата 1000 лв. в София.

Днес средната заплата в столицата по данни на НСИ е 1400 лв. При сегашната цена на жилището и лихвата по заема месечната вноска е около 1080 лв. Т.е.

през 2012 г.

е била 98% от

средната

заплата,

докато сега

е около 78%

Ако заемът се изплаща и от двамата съпрузи, това би означавало да се разделят с по 30-40% от месечния си доход.

В друг пример от жк “Дружба” изчисляването на месечната вноска през 2012-а и 2018 г. показва, че тя днес е само с 11 лв. по-висока, отколкото преди. Причината е, че поскъпването в този район за последните 5-6 години е по-малко.

Даниел Нуи е права в едно – в имотите има вложени толкова много капитали, че дори лек проблем би могъл да причини големи неприятности за икономиката, смята Георги Павлов. “Не е нужно цените да паднат с 40%, както през 2009 г., но поевтиняване на жилищата може да докара проблеми за редица банки, защото са гарантирали и обезпечавали с имоти твърде много заеми”, каза Павлов.

Според него има два начина да се противодейства на риска от имотен балон. Единият е държавата да провежда по-активна политика, която

да намали частта

на ипотечния

заем при

покупката

на жилище, финансирайки нещо като първоначална вноска. Това можело да се прилага към по-бедните.

Павлов твърди, че най-голям риск крият сделките, при които се взема ипотечен заем за 70-80% от стойността на имота, а остатъкът се допълва с потребителски кредит, а не със собствени средства.

Другото противодействие според него ще дойде от пазара – ако се увеличи предлагането на жилища, това ще доведе до успокояване на цените.

Според председателя на Асоциацията на ипотечните консултанти Тихомир Тошев предупреждения от страна на ЕЦБ и други централни банки винаги се правят, когато ръстът на цените на имотите е над 10% на годишна база.

Тошев твърди, че докато има търсене на имоти и заплатите у нас растат, не би трябвало да има опасение от имотен балон. “Винаги е имало известен процент лоши кредити, но не виждам да се е задала голяма безработица или срив в доходите, който да не позволява на хората масово да плащат вноските по ипотечните кредити. А и БНБ има лостове, с които да влияе върху пазара - може да задължи банките да отделят по-големи резерви и с това да охлади кредитирането”, обяснява Тошев.

Всъщност БНБ вече отправи предупреждение, че се наблюдава сравнително бързо нарастване на жилищните ипотечни кредити. И дават за пример, че през 2017 г. с 47% са се увеличили тези, които покриват над 80% от стойността на имота. А управителят на БНБ Димитър Радев предупреди, че растът на кредитирането предполага повишено внимание върху риска.

И докато у нас жилищата стават поне засега по-достъпни, то в останалата част от Европа е точно обратното.

Според специализираното издание numbео.соm доходите на живеещите в София позволяват покупката на най-голяма жилищна площ в сравнение с други столици от Централна и Източна Европа.

За база са взети тристайни жилища и се посочва, че средният доход на софиянци позволява да се купи 0,6441 кв. м. На второ място е Талин, където може да се купят 0,6036 кв. м. Най-малко площ може да се придолие в Прага - 0,3723 кв. м, а средният показател за въпросните столици е 0,526 кв. м.

Във Великобритания

жилищата са

най-недостъпни

от 10 г. насам,

сочат данни на Lloyds Bank. В Оксфорд например цените на имотите са почти 11 пъти по-високи от средните годишни доходи. За сравнение - в Стърлинг, Шотландия, цените са 3,7 пъти по-високи от доходите. Средната цена на жилищата в британските градове нараснала с 32% за последните четири години, а доходите - едва със 7%.

В Германия по-малко от половината от населението (45%) има собствен дом, въпреки че в момента покупката му е по-изгодна, отколкото живеенето под наем

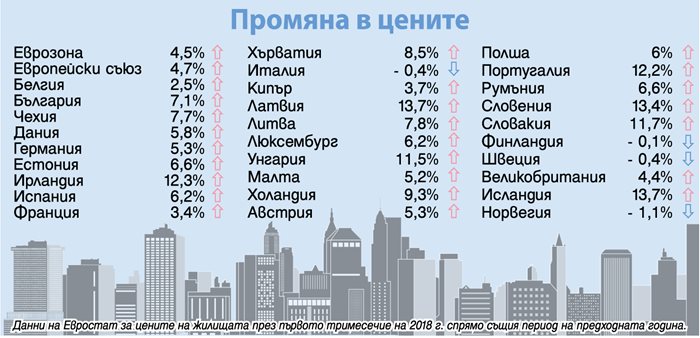

България е 10-а по ръст на поскъпването

България заема 10-о място по поскъпване на имотите в ЕС. Това показват данни на Евростат за първото тримесечие на 2018 г.

Със 7,1% по-скъпо е струвало да се купи жилище през януари - март 2018 г. спрямо същия период на предходната година.

Най-силно повишение в ЕС за периода се отчита в Латвия, където имотите са поскъпнали с 13,5%, а в Словения - с 13,4%, следвани от Ирландия с 12,3%.

Сред държавите в Европа и ЕС Исландия заема челното място, като за 1 г. цените на имотите са се повишили с 13,7%.

Жилищата в Европейския съюз средно са поскъпнали с 4,7%, а в еврозоната с 4,5% за периода.

Държавите в Европа, където имотите са били по-изгодни в началото на 2018 г., са 4.

Челното място в тази класация е за Норвегия, където има спад с 1,1%.

Второто място си разделят Италия и Швеция с 0,4% понижение в цените, следвани от Финландия с 0,1% спад.

ЕЦБ вижда риск от следваща криза заради имотите

Пазарът на недвижими имоти може да предизвика следващата криза в Европа. За това предупреди Даниел Нуи - член на надзора в Европейската централна банка, в интервю за латвийска информационна агенция, цитирана от Ройтерс.

При рекордно ниските лихвени проценти цените на имотите се покачиха в редица европейски страни. Някои политици предупредиха, че липсващата валутна политика рискува да надуе балон, което да доведе до следващата криза.

“Какво би могло да причини следващата криза? Не знам, но подозирам, че това може да е пазарът на недвижимите имоти. Знаем със сигурност, че ще има нова криза, но не знаем кога или защо ще се появи”, казва Нуи.

Въпреки че банките са по-добре капитализирани, ликвидността е голяма и парите са евтини. Нуи предупреждава, че някои не са успели да подсигурят достатъчно ликвидност.

Нуи акцентира на все още липсващата европейска гаранция за депозитите. Тя допълва, че някои държави от Северна и Източна Европа искат да видят по-решително намаляване на рисковете в банките от еврозоната, преди да предприемат по-нататъшни действия.

Обсъждайки балтийските пазари, Нуи предупреди, че ръстът на цените на търговските имоти представлява риск, както и използването на променливи лихвени проценти. Това е така, тъй като няма гаранция, че заплатите или печалбите ще се увеличат в тандем със ставките.

Това също представлява по-широк риск за северните страни, защото скандинавските кредитори притежават много от балтийските банки.

4 °

4 °

13 °

13 °