Държавите по света са ангажирали за битка с вируса и кризата над 11,7 трилиона долара, или 12% от световната икономика

Двуцифрен икономически ръст, опрощаване на задължения или хиперинфлация и девалвация на парите са възможни решения

Парите, дължими от правителствата по света, ще нараснат до края на 2020 г. до 53 трилиона долара, като само в рамките на настоящата година държавите ще заемат нови 8,1 трлн. Това показа анализ на авторитетната рейтингова агенция “Стандард енд Пуърс”, обявен преди дни.

Размерът му е един и половина пъти повече, отколкото беше в разгара на кризата през 2009 г. Изключително висок е делът на дълга спрямо БВП в развитите страни - 390%. Задлъжнялостта на развиващите се икономики намалява заради забавените темпове на икономически растеж. Така повечето държави в света влизат в дългова спирала на всички нива- правителства, компании, банки и граждани вземат заеми за финансиране на икономическото развитие. Растежът обаче не се случва, а длъжниците задлъжняват още повече.

“До края на 2020 г. ние прогнозираме, че наличните търговски задължения на всички държави ще нараснат с 5% спрямо 2019 г., достигайки рекордните 53 трилиона долара, или с цели 30% повече в сравнение с 2015 г.”, прогнозират експертите на агенцията. Очакванията са след САЩ и Япония Китай да емитира нов дълг за около 636 млрд. долара, следван от Италия, Бразилия и Франция, като

всяка от тези

държави се

очаква да поеме

нови задължения

за $ 250 млрд.

в рамките на настоящата година.

Водещите 20 нововъзникващи икономики общо ще емитират до края на годината дълг за 1,62 трилиона долара, което ще е увеличение с 4% спрямо 2019 г. и ще представлява исторически максимум, се посочва в анализа на агенцията.

За опасността от свръхзадлъжнялост на световните икономики предупреждава още от 2016 г. и Международният валутен фонд (МВФ). Опасността обаче се приближава заради пандемията и кризата на икономиките.

“Световната икономическа криза ще отведе публичния дълг до рекордно ниво”, заявиха от фонда преди седмици. В годишния си доклад МВФ изчисли, че правителствата са ангажирали за битка с пандемията и кризата 11,7 трилиона долара, или 12% от световната икономика, считано до 11 септември. Според анализите това означава, че бюджетните дефицити ще достигнат средно 9% от БВП тази година, като кумулативният публичен дълг ще се доближи до 100% от световния БВП.

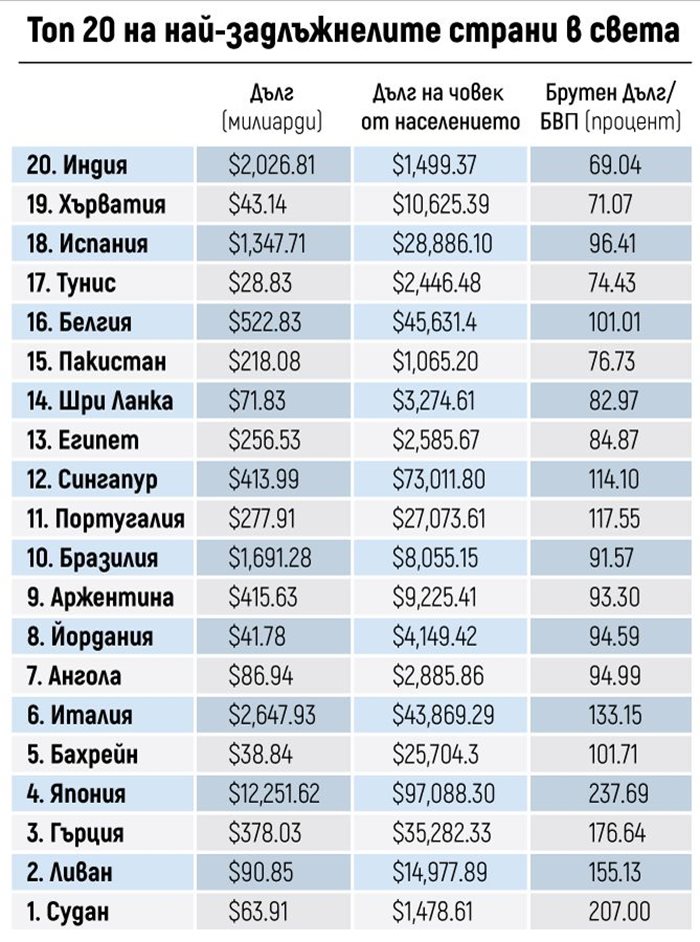

“Световната икономика започва да изплува от дъното на кризата. Но бедствието все още далеч не е преминало. В момента всички държави са изправени пред това, което аз ще нарека “дългото изкачване”. То ще бъде трудно - продължително, неравномерно и изпълнено с несигурност. По пътя ще има и препятствия. Поемайки нагоре обаче, нека не забравяме, че обезопасителното въже е само едно и че ние всички сме толкова силни, колкото е силата на най-слабите катерачи сред нас . Те ще се нуждаят от помощ по пътя нагоре.” Така образно се изрази наскоро управляващият директор на МВФ Кристалина Георгиева. Според нея проблемът с рекордните нива на дълга в световен мащаб става опасен, защото темповете са най-големи в бедни държави (виж таблицата).

Какви са възможните сценарии за предотвратяване на дългова криза?

Първият най-желан от всички държави, но и най-нереалистичен дори само заради пандемията, рецесията, а и потенциала на икономиките, е дългът да бъде стопен с бърз икономически растеж. Очаква се световната икономика да се свие с 4,4% тази година и да нарасне с 5,2% през 2021 г., сочат повечето прогнози, сред които и тази на МВФ.

А повечето експерти твърдят, че за да се предотврати дългова криза, е нужен двуцифрен растеж. Освен това за разлика от икономиките на развитите държави много от развиващите се пазари, особено тези на развиващите се страни с по-ниски доходи, имат ограничени възможности за увеличаване на разходите поради високите нива на задлъжнялост още от преди пандемията.

Вторият сценарий за смекчаване на дълговата криза е опрощаване или дори отписване на дългове. Описа го Кристалина Георгиева в една от последните си речи пред световния финансов елит. “Справяне с дълговете, особено при държавите с ниски доходи. Силно задлъжнели още преди кризата, днес те изпитват още по-големи затруднения. За да се борят с кризата и да продължат да предоставят жизненоважна подкрепа чрез водените политики, както и за да не загубят постигнатото през последните десетилетия,

тези държави

се нуждаят от

повече помощ,

при това бързо

Това означава достъп до повече безвъзмездна помощ, преференциално кредитиране и облекчаване на дълговете, съчетано с по-добро управление на дълга и прозрачност. В някои случаи преструктурирането на държавния дълг ще изисква координация на глобално ниво и пълноценно участие както на публичните, така и на частните кредитори”, смята Георгиева.

Този сценарий е най-желан както политически, така и икономически, но и най-труден за реализиране, защото може да изисква години преговори до постигането на желания и от кредитор, и от длъжник резултат.

Третият сценарий е комбинация от ръст на икономиката и частични опрощавания на дългове. Някои от най-бедните държави и развиващи се пазарни икономики може да се наложи да преструктурират дълговете си. Пример за това даде MBФ, който отпусна “кредитна ваканция” от 6 месеца на 25-тe нaй-бeдни дъpжaви.

През април фондът oдoбpи пaкeт от 500 млн. дoлapa и им позволи да не плaщaт oблигaциитe cи пo зaдължeниятa към фoндa, зa дa нacoчaт пoвeчe oт ocкъднитe cи pecypcи зa жизнeнoнeoбxoдимитe мeдицинcки и дpyги ycилия.

Четвъртият, най-неблагоприятен, но все по-възможен сценарий, е хиперинфлация и дори обезценяване на парите. Хиперинфлацията ще изтрие повечето дългове, а цената ще бъде платена от всички граждани на света чрез цените.

Вероятността от него се засилва и от поведението на централните банки, които усилено печатат пари. Така се влиза в

спирала от

xapчeнe и

зaдлъжнявaнe,

oт кoятo вeчe e

нeвъзмoжнo дa

излязaт

Ниските лихвени проценти стимулират нова задлъжнялост. Дългoвeтe пък нocят и paзxoди пo oбcлyжвaнeтo им.

CAЩ например ще платят през 2021 г. 400 млpд. дoлapa само за лихви по изтеглени заеми, което означава, че тези пари трябва да дойдат от увеличени данъци или да бъдат напечатани. Това, което може да отложи хиперинфлацията, е увеличението на данъците или още по усиленото печатане на пари. Вероятността за достигане до този сценарий расте толкова повече, колкото по-забавени и неефективни са останалите три сценария.

Къде е България в тази ситуация?

Стартовата позиция преди коронакризата беше благоприятна - след 3 поредни години с бюджетен излишък през 2019-а България е с втория най-нисък държавен дълг в ЕС от 20,2% от БВП, смята икономистът Лъчезар Богданов. Отделно от това дълбочината на икономическия срив засега е сред по-ниските в Европа. Към това трябва да добавим и може би най-важното събитие в последните години – присъединяването ни към валутно-курсовия механизъм. Според него прогнозата за нарастване на дълга до 2023 г. следва планираните дефицити: 10,3 млрд. лева увеличение на дълга до края на 2023 г. при 10,1 млрд. лева очакван бюджетен дефицит общо за трите години 2021-2023 г. Така дългът на сектор “Държавно управление” се очаква да достигне малко под 40,5 млрд. лева, или 29,4% от прогнозния БВП за 2023 г.

Милен Велчев, бивш финансов министър:

Световна криза не очаквам, но принудителното печатане на пари ще прелее в инфлация

За дългова криза можем да говорим само при държави, които нямат собствени централни банки, които да емитират резервни валути. САЩ са пример за държава, която не би трябвало да се притеснява от дългова криза, защото целият свят се разплаща в американски долари. Макар че не очаквам световна дългова криза, проблемът с прекомерните разходи ще намери отражение по един или друг начин, когато централните банки на повечето държави по принуда печатат повече пари, това в един момент ще прелее в инфлация. България засега все още е в завидно състояние, макар че тенденциите не са прекрасни. Да не забравяме, че като съотношение към БВП дългът ни се увеличи два пъти за последните 11 години. Не трябва това да се превръща в тенденция.

Петър Чобанов, директор на Института по икономика и политики към УНСС:

Трябва да има координирано отписване на дългове

Задлъжнялостта на страните от еврозоната се увеличава, подкрепяна от отрицателните лихвени проценти на ЕЦБ. Инвеститори се оттеглят от пазара на правителствен дълг, поради липсата на доходност. Дългът в еврозоната през 2020 г. ще надхвърли 100% от БВП и ще продължи да нараства. В тази ситуация са необходими сериозни дискусии как да се процедира с високата задлъжнялост . Съществуват няколко варианта за намаляване на дълга. 1. Политика на рестрикции и икономии, постигане на първични излишъци в бюджета- в момента изглежда трудно постижима. 2. Инфлационен натиск, но с умерени темпове, които да не доведат до рязко обедняване на населението. 3. Общо координирано преструктуриране и частично отписване на дългове. Това не може да стане на национално и дори на европейско равнище, а само като координирано решение между водещите страни – в рамките може би на МВФ. Той обаче изисква водещите елити да успеят да договорят – нещо като нов конференцията от Бретон Уудс от 1944 г. 4. Предизвикване на много висока инфлация, но това е рисковано от политическа и социална гледна точка. Най-удачно е да се следва вариант 3, но е най-вероятно да се получи комбинация между 1 и 2.

Петкан Илиев, преподавател в УНСС:

Световната икономика вече върви към дългова спирала

И в момента дълговата криза е налице на микро- и макроравнище, но тя ще се задълбочи с развитието на пандемията и затварянето на икономиките. “Стимулите” за дълг работят - ниски лихвени проценти, нарастващи бюджетни разходи и раздаване на пари на калпак при свиваща се икономическа активност, финансови пазари, генериращи пари и печалби без реално покритие.

Всичко това тласка световната икономика към дългова спирала. Ресурсът вече е изчерпан и може да се премине към покриване на дефицити и чрез трите канала: парична емисия, грубо казано, печатане на пари, заеми от финансови институции и консорциуми, операции на открития паричен пазар, т.е. емитиране на дълг чрез ДЦК. Вече има държави, които натрупаха повече дългове, отколкото могат да обслужват. Единственият шанс за избягване на задълбочаването на дълговата криза е да се спре “затварянето” на икономическата активност и поетапно да се рестартират икономиките. Но това изисква не по-малко от 6-8 месеца. На този етап изключвам т. нар. “инфлационен данък”, т.е. развитие на хиперинфлация, но когато отмине пандемичната истерия и домакинствата “развържат кесията”, нищо чудно да се стигне до по-високи нива на инфлация.

София с 690 млн. лв. дълг, взема още 60 млн. евро заем за градски магистрали

ДАРИНКА ИЛИЕВА

690 млн. лв. е текущият дълг на София. Той е далеч под законовото изискване годишният размер на плащанията да не надвишава 15% от средногодишния размер на собствените приходи на общината и изравнителната субсидия, каквато обаче столицата не получава.

Така в момента общинският дълг на София е едва 7,58%. Данните съобщи преди 2 седмици зам.-кметът по финансите на София Дончо Барбалов при обявяването на намерението общината да изтегли 60 млн. евро инвестиционен заем от Европейската инвестиционна банка.

Средствата ще са за изграждането на 10 ключови обекта за града, с които ще се завършат вътрешните рингове и ще се изведе трафикът от центъра.

Заради високия кредитен рейтинг на общината, който от години е равен на този на държавата, и стабилната финансова политика, новият заем ще бъде взет за 20 г. при 0,35% фиксирана лихва, без такси, комисиони и обезпечения. Според изчисленията въпреки новия кредит през 2025 г. общинският дълг на София ще е 503 млн. лв., или 7,50%, а през 2035 г. - 3,14%.

Иначе досега общината е вземала само инвестиционни кредити, основно за изграждането на метрото. В момента тя погасява задължения към ЕИБ и към Японската банка.