Къде да насочат парите си инвеститорите, които търсят краткосрочна защита от инфлацията и алтернатива на нулевите лихви в банките, съветва Даниел Дончев, изпълнителен директор на Експат Асет Мениджмънт

- Г-н Дончев, каква е ситуацията в глобален план – реагираха ли банките на повишенията на лихвите от страна на центрaлните банки? Kъде се насочват парите на спестителите?

- През по-голяма част от миналото десетилетие централните банки задържаха лихвите на нива много близо до нула. Това позволи на търговските банки да предлагат нулеви лихви по депозитите на фона на минимална инфлация в повечето развити държави. Правителствените стимули за борба с пандемията, както и войната в Украйна, обърнаха тези тенденции и повишиха инфлацията до нива, които не бяхме виждали от много години. Това провокира силна реакция от централните банки, които увеличиха драстично лихвите, за да успокоят инфлацията. Банките в глобален мащаб все още не са последвали изцяло централните банки и към момента не предлагат най-добрите лихвени условия по депозитите на клиентите си. Рязкото повишение на лихвите в световен мащаб предостави на инвеститорите атрактивни алтернативи за съхранение на спестяванията – фондове на паричния пазар (money market funds). Тези фондове инвестират в диверсифицирани портфейли от краткосрочни високоликвидни държавни и корпоративни облигации с инвестиционнен кредитен рейтинг, и в текущата ситуация осигуряват значително по-висока доходност от тази на банковите депозити. Това е причината в САЩ от началото на годината да бъдат изтеглени над щ.д. 600 млрд. от банковите депозити, а същевременно почти същата сума беше инвестирана във фондове на паричния пазар.

- Защо няма подобна тенденция в България? Ще реагират ли банките на повишенията на лихвата от страна на Европейската централна банка?

- Ситуацията в България е значително по-различна. Повишението на лихвите от страна на Европейската централна банка (ЕЦБ) не се отразява на депозитния пазар в страната. Това е видно от статистиката на Българската народна банка за депозитите, които в момента все още са на нива близки до нула.

По данни на БНБ банковите депозити на домакинствата са близо 72 млрд. лева (общо над 100 млрд. лева с депозитите на фирмите) към края на 2022 г. като остават на високи нива, въпреки че предлаганите лихвени проценти по депозитите, с малки изключения, са близо до 0%.

- Каква е причината за ниските лихви при депозитите в България?

- Причината за липсата на значително увеличение на лихвените проценти по депозитите от страна на банките в настоящата икономическа ситуация се дължи на факта, че в банковата система в страната на практика има свръхликвидност, което се отразява в рекордно високите обеми на привлечените спестявания. Въпреки ниската доходност по депозитите, те продължават да растат и отбелязват 14% ръст към февруари спрямо година по-рано. Високите равнища на спестяванията позволяват на българските банки да финансират дейността си, без да се налага да се конкурират в предлагането на по-атрактивни лихвени проценти по депозитите, за да привличат средства. През последните години тече процес на консолидация в банковия сектор, като броят на банките намалява, което води до по-ниска конкуренция между тях. Това е допълнителна причина лихвите по депозитите да са ниски. Другата основна причина е ниското проникване на финансови услуги и продукти на българския пазар, чрез които гражданите и фирмите да имат ликвидна и сигурна алтернатива за парите си спрямо банковите депозити.

- Ще останат ли ниски нивата на предлаганите лихви при депозитите в България?

- Очакванията ни са, че ниските лихви по депозитите ще останат такива още дълго време.. При текущата ситуация банковата система в България е с рекордна печалба, отчитайки над 2 млрд. лв. печалба за 2022 г., като принос имат и приходите от повишаващите се такси, които не са обвързани с лихвените проценти, но се отразяват негативно на доходността на клиентите. Понастоящем банките в България разполагат със значителен излишък от ликвидност. Освен да отпускат кредити, банките могат да инвестират тaзи свръхликвидност в държавни ценни книжа на България или други страни членки на Европейския съюз. През последната една година доходностите се повишиха значително и достигнаха до нива от 3,2% до 4%, в зависимост от държавата емитент. Това дава възможност на банките, инвестирайки в тези книжа, да реализират такава доходност без да носят никакъв кредитен риск и да имат разходи по обезпечения и администрация на кредити. Теоретично това позволява на банките да вдигнат лихвите по депозитите, но липсата на конкуренция между тях и голямата концентрация на депозити в малко банки работи в обратна посока.

- Какви са алтернативите на банковите депозити в момента? Къде да насочат парите си спестителите, ако не желаят да ги държат на нулеви лихви в банките?

- Нормално е при голямата разлика между инфлацията и лихвите по депозити на банките спестителите да търсят алтернатива на спестяванията си. Инвестирането на финансовите пазари е такава възможност, като всеки инвеститор може да избере в какви класове активи да инвестира, отчитайки толеранса си за риск. Най-популярната алтернатива на банковите депозити е инвестиция във фонд на паричния пазар (money market фонд), каквито в България почти не се предлагат.

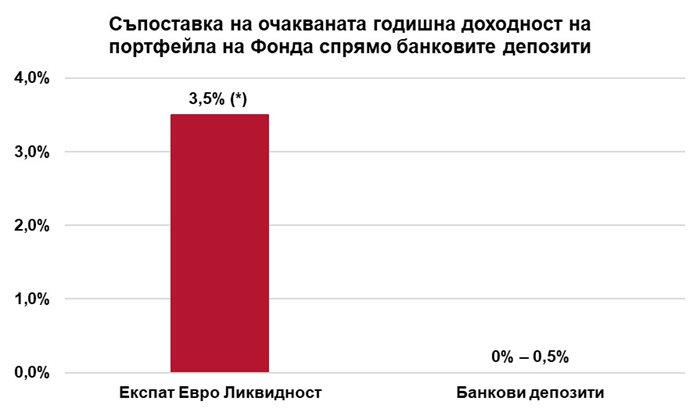

От месец април Експат Асет Мениджмънт ЕАД предоставя възможност на българските спестители да инвестират в подобен фонд – ДФ Експат Евро Ликвидност. Той е нискорисков активно управляван договорен фонд, който цели да реализира доходност от инвестиции в краткосрочни държавни и корпоративни облигации на държави-членки на ЕС и първокласни европейски компании. Падежът на облигациите е до 2 години, деноминирани са в евро, с инвестиционен кредитен рейтинг и средна дюрация (срок на падежиране) на портфейла от година до година и половина. Фондът поема нисък риск. Очакваната брутна годишна доходност на фонда е 3,5%. Тя е много атрактивна, съпоставена с нулевите лихви на банковите депозити в България.

Подходящ е за физически и юридически лица със свободни парични средства между 6 и 24 месеца, които търсят по-висока доходност от банковите депозити. За краткия срок от откриването си фондът е набрал инвестиции в размер на близо 4 000 000 лева.

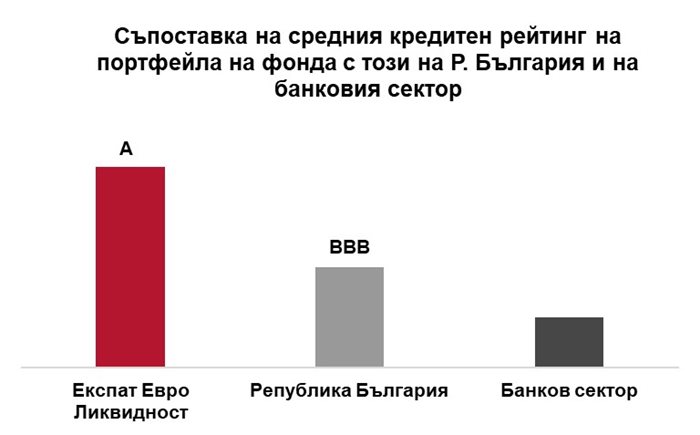

Инвестицията във фонда е с много ниска степен на риск. Очакваният среден кредитен рейтинг на портфейла на фонда е А. За сравнение, кредитният рейтинг на България е BBB, което е с три степени по-ниско ниво. Средното ниво на рейтинга на българските банки е още по-ниско от това на държавата България.

Сравнение на ДФ Експат Евро Ликвидност с банковите депозити:

При интерес за инвестиция в ДФ Експат Евро Ликвидност, като и при желание да научите какви са професионалните алтернативи за спестяванията Ви и как да съхраните стойността на парите си, заявете своята индивидуална среща с експертите на Експат Асет Мениджмънт (онлайн или на живо) чрез формата за резервации тук или на [email protected] и +359 2 9801881.

ВИЗИТКА:

Даниел Дончев има над 15 г. опит във финансовия сектор. Той е изпълнителен директор на управляващото дружество Експат Асет Мениджмънт. Преди това е ръководил сектор Инвестиционни стратегии в Карол Капитал Мениджмънт, а в продължение на повече от 10 г. е бил старши портфолио мениджър в NN България, където е бил част от управлението на портфейлите на пенсионните фондове и застрахователната компания на дружеството. Работил е още в Уникредит Лизинг и Пощенска банка. Той е сертифициран финансов анализатор (CFA) и лицензиран инвестиционен консултант.

Експат Капитал, със своето управляващо дружество Експат Асет Мениджмънт, е лидер в управлението на индивидуални инвестиционни сметки и персонализирани спестовни продукти у нас – с клиенти от близо 40 държави и достъп до инвестиции на всички пазари по света във всички класове активи. Мисията на компанията е да предоставя професионална и модерна алтернатива за управление на личните и фирмените спестявания и инвестиции с възможности за по-висока доходност, сигурност и контрол.