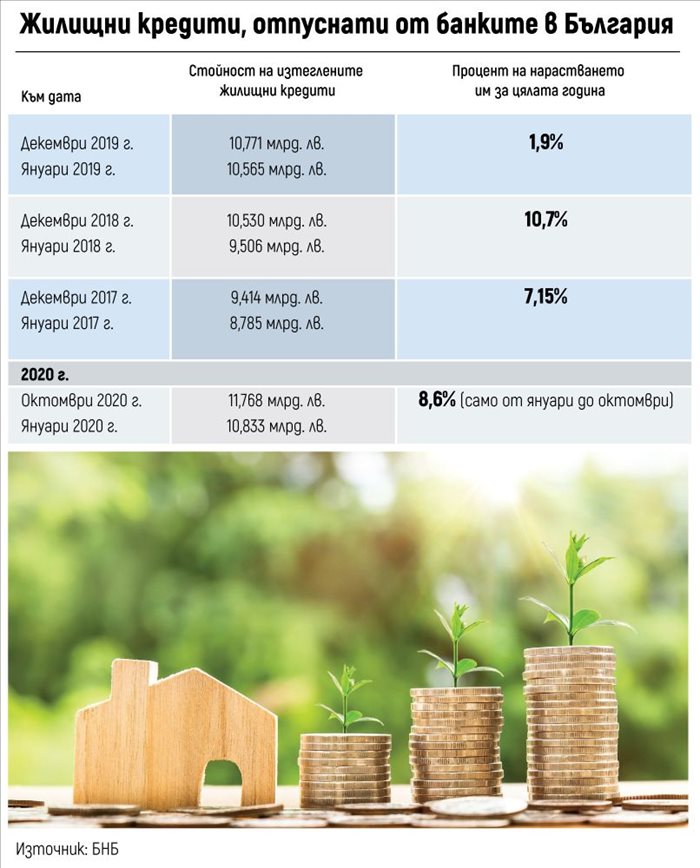

От януари до октомври са изтеглени почти четири пъти повече жилищни кредити, отколкото през цялата 2019 г.

Ръстът на ипотечните кредити в пандемичната 2020 г. започна да се ускорява и ако продължава още няколко месеца така, има голяма вероятност тази година да има рекорд по изтеглени жилищни кредити, показа проверка на “24 часа”.

Само между януари и октомври, откогато са последните данни на БНБ, ръстът на изтеглените ипотечни кредити е 8,6%, или за това време

български

граждани

са изтеглили

935 млн. лв.

През цялата 2019 г. са били изтеглени едва 206 млн. лв. жилищни кредити и тогава ръстът за цялата година е бил едва 1,9%.

Сега обаче тенденцията е такава, че на практика се повтаря 2018 г. когато бяха изтеглени над 1 млрд. лв. ипотечни кредити и годишният ръст беше 10,7%. Сега изтеглените към октомври 2020 г. кредити са с 11,9% повече от изтеглените към октомври миналата година.

Разпитаните от “24 часа” кредитни консултанти потвърждават високия ръст на изтеглените ипотечни кредити, а някои от тях дори твърдят, че

засега 2020 г.

е най-добрата

им година,

откакто изобщо работят на този пазар.

“Когато извънредното положение бе въведено през март, пазарът на практика престана да съществува само за около месец. Още след Великден обаче хората, които бяха планирали да купуват жилище, започнаха да сключват сделки, а това е свързано с изтегляне на ипотечни кредити”, каза консултантът Тихомир Тошев.

През март банките в топ 5 спряха временно да отпускат ипотечни кредити за покупка на непостроени все още жилища, т.нар. жилища на акт 14. В същото време намалиха частта от стойността на жилището, което кредитират, от предишните 85-90% на 70%.

“Към днешна дата тези ограничения вече не съществуват и на практика всички хора, които бяха планирали да купуват жилище, осъществиха сделките си както ги бяха замислили”, каза Тошев.

От друга страна, банките ограничиха много отпускането на ипотечни кредити на хора от браншовете, които бяха засегнати по-силно от кризата – туризъм, транспорт, търговия.

Но сега при оценката на кредитополучателите банките вземат предвид не толкова бранша, в който работи кандидатът за кредит, а конкретната фирма – дали има големи задължения, как плаща заплатите, осигурява ли служителите си на пълния размер на заплатите и т.н. Освен това има редица браншове, които изобщо не бяха засегнати от кризата – фармация, производство на хранителни стоки, IT, куриерски услуги.

Една от основните причини за ръста на кредитирането обаче си остават лихвите. Те продължават да са

на исторически

най-ниските

си нива

и всякакви прогнози, че ще се вдигат, не се изпълняват.

През март две от големите банки леко повишиха процента на олихвяване на ипотечните кредити, но само след едно тримесечие отново ги намалиха и сега най-ниската лихва по ипотечен кредит е около 2,5 – 2,7%, твърди Тошев. Един малък детайл от цялата картина е, че доста голяма част от клиентите на кредитните консултанти в момента са хора, които досега са живеели под наем и в един момент сметките им са показали, че ще им е по-изгодно да купят жилището макар и с кредит. “Напоследък почти всеки втори клиент при мен е с такъв казус”, каза Тошев.

През октомври шефката на агенция “Имотека” Люба Атанасова отбеляза, че на практика, вместо да се получи драстичен спад на сделките за жилищни имоти тази година, се е получило нещо друго –

променил се е

профилът на

купувачите

“Представителите на милениал поколението отдавна са сред ключовите купувачи на жилища в големите градове, но днес вече има и много от т.нар. Z поколение – хора, които са на около 25-годишна възраст. Това са IT специалисти, програмисти, софтуерни инженери, анализатори на данни. Обичайно те работят за чуждестранни клиенти или в международни компании. Тези професии не са толкова пряко зависими от коронакризата, което ги прави нискорискови и предпочитани клиенти на банките. А и традиционно ползват помощ от родителите си”, каза тя.

Това обяснява и все по-нарастващия дял на сделки с

жилища за над

100 хиляди евро,

и то в по-малки населени места, защото в столицата такива цени са нещо обичайно.

“Излизането на все повече млади хора на пазара не бива да ви учудва. Днес хората не купуват имот, както преди 15 години или още по-отдавна – сякаш цял живот ще живеят в него”, обясни за “24 часа” изпълнителната директорка на “Адрес” Гергана Тенекеджиева.

“Преди българинът купуваше жилище, когато децата му пораснат и му е станало тясно. Днес има по-голяма динамика – може да ти увеличат заплатата, може да преминеш на по-високоплатена работа. Може и да се пенсионираш и да нямаш нужда от голямо жилище. Продажбата на имот с все още неизплатен ипотечен кредит е напълно възможна и много хора постъпват така – продават имота, ипотеката пада, теглят нов заем и купуват друго жилище. Случаите са много разнообразни”, каза тя.