- Активи - 133 млрд. лв.

- Депозити - 114 млрд. лв.

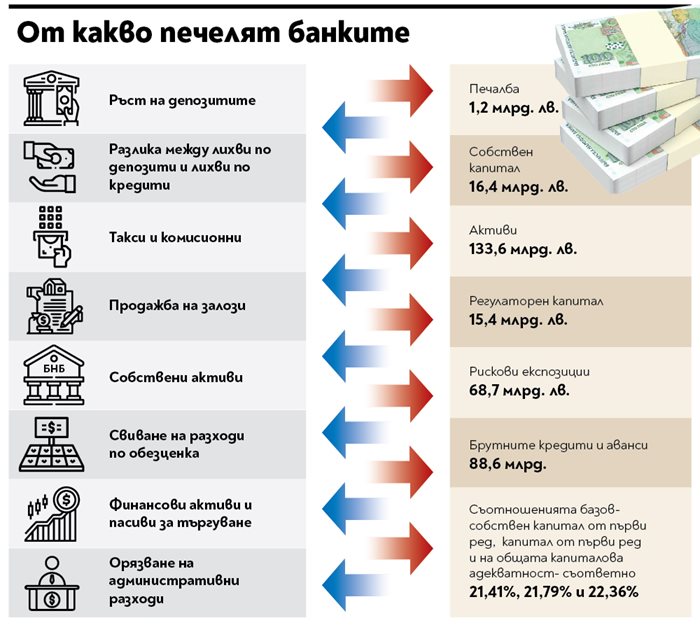

- Печалба - 1,2 млрд. лв.

С рекордна печалба, която най-вероятно ще доближи 1,5 милиарда лева, се очертава да изпратят 2021 г. банките, работещи в България.

Последните данни на БНБ за размера ѝ към октомври отчитат 1,2 милиарда лева за десетте месеца. Това е с над 50% повече в сравнение със спечелените 796 млн. лева през 10-те месеца на 2020 г. До момента най-високата официално обявена печалба бе регистрирана в последната година преди финансовата криза - 2008 г., когато банковата система отчете 1,39 млрд. лв. Икономисти и финансисти са категорични, че причината за това основно е във

възстановяване

на икономиката

и стабилността

на финансовата

ни система

Собственият капитал на банките е 16,4 млрд. лева, като само за месец той се е увеличил с 82 млн. лв. Към края на октомври банките са добавили към активите си 931 млн. лв. и така техният размер вече е 133,6 млрд. лв. От данните на централната банка става ясно още, че размерът на начислените разходи за обезценка на финансови активи, които не се отчитат по справедлива стойност, било то в печалбата или загубата, е намалял с 263 млн. лв. в сравнение със същия период на 2020 г. и вече е 428 млн. лв.Брутният кредитен портфейл спрямо края на септември е с 839 млн. лв. повече, което е ръст от 1,1% до 74,5 млрд. лв. За месец новите кредити към бизнеса са 567 млн. лв., а за домакинствата - 314 млн. лв., което също показва, че въпреки затегнатите правила за кредитиране и фирмите, и хората се връщат към отложени планове за инвестиции или покупки, или нямат притеснения от нови.

Ръст и на

депозитите

въпреки все още ниските лихви отчита централната банка към октомври. За месец нови 641 млн. лв. са влезли в банките и така общата сума на депозираните в тях ресурси достига 114 млрд. лв. - приблизително колкото БВП, произвеждан от икономиката за една година. Най-много към спестените пари в банка са добавили домакинствата - 502 млн. лв., а кредитните институции - 388 млн. лв. Незначително свиване има при държавното управление, поверило на банка с 40 млн. лв. по-малко, и при бизнеса - с 34 млн. лв. по-малко.

Регулаторният капитал на банковата система в края на септември е 15,4 млрд. лв., а рисковите експозиции достигат 68,7 млрд. лв., отчита още БНБ. Това показва, че нивата на капиталовите съотношения са много над минималните регулаторни изисквания и изискванията за капиталови буфери. Факт е, че съотношенията на базовия собствен капитал от първи ред, на капитала от първи ред и на общата капиталова адекватност са съответно 21,41, 21,79 и 22,36%.

Ликвидният буфер е 33,4 млрд. лв., а нетните изходящи ликвидни потоци – 10,7 млрд. лв. срещу съответно 36,3 млрд. лв. и 12,9 млрд. лв. в края на септември. Отношението на нетно стабилно финансиране, което вече се отчита, в края на септември, възлиза на 163% при минимално регулаторно изискване от 100%.

Брутните кредити и аванси през октомври са се увеличили с 4,7 млрд. лв. (5,5%) до 88,6 млрд. лв., като основният принос за това е на вземанията от кредитни институции, които нарастват с 3,8 млрд. лв. до 14 млрд. лв. Общият брутен размер на одобрените кредити и аванси по мораториума върху плащанията заради ковид кризата към 31 октомври е 8,4 млрд. лв., от които 6,6 млрд. лв. за фирми и 1,8 млрд. лв. за домакинства, показват отчетите на банките.

От какво

традиционно

печелят банките

1. От ръст на депозитите, защото това означава непрекъснат и сравнително евтин нов финансов ресурс за тях. Този ръст продължава вече пета година. Едновременно с това увеличение лихвите по депозитите продължават да падат от четири години. Средният лихвен процент все по-често е нула, а за бизнеса и за някои големи депозити на физически лица е отрицателен.

Това естествено се отразява на банковата печалба - финансовият ресурс расте, а лихвеният процент, т.е. цената, която банките плащат на хората и фирмите за него, пада.

2. От “ножицата” между лихвите по кредити и тези по депозити

Такава разлика винаги има и тя е един от основните приходоизточници. Например в момента най-масовият лихвен процент по депозити е 0,7, а по ипотечните заеми е между 2,7 и 3% . Разликата между цената на депозита и цената на кредита за всеки 1000 лева финансов ресурс е от поне 2%, а ако се сметнат и лихвите по потребителските заеми – над 4%.

Около 30% от този марж е доход, тъй като останалите 70% са разходи по обслужването и покриването на рискове. Противно на очакванията, повечето банки у нас свиват максимално маржа и така сами се лишават от част от печалбата си, за да задържат клиентите си, както и да привличат нови.

3. От такси и комисиони

За всяка услуга всяка банка събира такса или/и комисиона. Това личи и по отчета на трезорите. Средно на година приходите по тази линия се движат между 250 - 550 млн. лв. Чистият доход по това перо - т.е. приходи минус разходи, е достигал и до 300 млн. лв. Всички банки в последно време спазват траекторията таксите за онлайн услугите да поевтиняват, а тези за услуги в офис да растат. Така те поощряват клиентите си към онлайн банкиране, което има своите предимства и за двете страни.

4. От продажба на залози

“Чистенето” на лоши кредити много често означава освобождаване от залозите по тях. При отпускането на ипотеки например банките оценяват заложения имот на около 75 - 80% от реалната му пазарна цена. При продажбата му те естествено се стремят към 100% от нея. Част от разликата отива за покриване на разходите по преобразуването на просрочените заеми, а останалото е доход за съответната банка.

5. От собствени активи, които от близо 10 години растат с устойчиви темпове. Доходността от тях е различна в зависимост от вида им.

6. От намаляване на разходите за обезценки по лоши заеми, които са една от позициите за особен контрол и от БНБ, а вече и от ЕЦБ.

7. От свиване на общия размер на необслужваните заеми, което намалява и разходите по тях, както и тези за хеджиране на рискове, които носят те. За тази година все още не е ясно дали новият кабинет ще поиска нов мораториум върху плащанията на заеми заради ковид кризата.

8. От финансови активи и пасиви за търгуване. Става дума за инструменти като държавни ценни книжа и корпоративни облигации, които банките купуват с цел продажба в бъдещ период. Само един от последните търгове финансовото министерство успя да получи отрицателна лихва, при всички останали тя е над нулата.

9. От свиване на административни и други разходи

Средно над 1,25 млрд. лв., т.е. почти колкото регистрираната до момента печалба за банковата система, отиват по това перо. Забавянето на темповете в намаляването им идва от тенденцията към дигитализация на трезорите, която поне на първия етап изисква значителен финансов ресурс.