Икономиката тук има два пъти по-голям ръст от тази в Западна Европа, сочи проучване сред икономисти в 124 държави и анализи на Европейската централна банка и МВФ:

Вече се предлагат добре обучени кадри, а не просто евтина работна ръка

Източна Европа е вече новият хит за бизнес и живот заради стабилен и сравнително висок ръст на икономиката, добре обучени евтини кадри, растящо потребление, разширяващи се търговски връзки.

Изненадващият тренд очертават едновременно икономисти от 124 държави, участвали в допитване, както и анализи на международни финансови институции.

Терминът “Източна Европа”, който е обособен по време на Студената война, включва 15 държави, сред които са България, Румъния, Украйна, Сърбия, Албания, Черна гора, Северна Македония, Албания, Косово, Грузия, Армения, Азърбейджан и др.

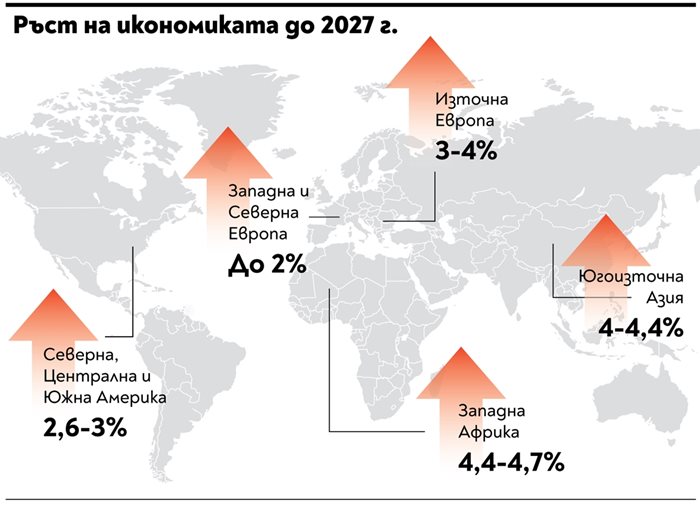

Очакванията са до 2026 г. ръстът на икономиките в тези държави да е в рамките на 3-4%. За сравнение, за Германия прогнозите са за 0,6 на сто, за САЩ - 2,4, а за Великобритания - 0,5%.

Мнението на експертите е, че в Западна и Северна Европа, Северна и Южна Америка и Северна Африка икономиката ще расте с не повече от 2%. По-оптимистично са настроени извън Източна и Южна Европа само за Югоизточна Азия и Западна Африка.

Доста сходни са очакванията на европейските и международните финансови институции. Те потвърждават бърз и устойчив растеж в Източна Европа и тенденцията е той да е

2 пъти по-висок от Западна

Европа

Прогнозите са не само да се запази този тренд, но и да бъде надскочен в идните години. Така например очакванията са за 2,5-3% ръст в средносрочен период, за еврозоната да е средно 1,15%, посочват от Европейската централна банка.

Прогнозата на Международния валутен фонд за растежа на БВП на страните от Източна Европа е още по-оптимистична - ще остане два пъти по-голям от останалите в еврозоната поне до 2026 г.

Високият и стабилен икономически ръст като фактор се допълват от две важни следствия. Първото е инфлацията, като разликата в момента е около 1-1,5% по-висока в Източна Европа в сравнение със Западна. Тя се отразява зле на купувачите, но е благоприятна за производители и търговци. Второто следствие за растежа, са

ниските лихви - отново разлика

близо два пъти

Възможностите за бързо и сравнително евтино кредитиране са стимул за всеки инвеститор. Важно предимство на Източна Европа е и работната сила - като правило в целия регион е млада, образована и висококвалифицирана, но и по-ниско платена.

Изследване на iBanFirst определя

цената на труда в Източна Европа

с 30% по-ниска

от Западна Европа, но при по-високо качество. България стигна 62% от доходите в еврозоната, а вероятно до 2 години вече ще е 70%.

У нас млади и образовани са 35,4% от хората, които работят. Според същото изследване за Западна Европа този дял е 23,7%.

Това предимство се допълва от по-малки разходи заради ниски данъци и плащане на по-малко обучения заради високото базово ниво.

Това, че пазарите в Източна Европа все още не са напълно наситени, за разлика от тези в Западна Европа, пък е стимул за специализирани инвеститори или такива, които търсят нови възможности за вложения.

Различни изследвания сочат, че в Източна Европа един

нов бизнес може да се наложи на пазара

за около 18 месеца

В по-силно развитите икономики обаче за това са нужни почти два пъти повече време заради далеч по-голямата конкуренция.

Последните изпитания пред Европа и света - пандемия и войни, започнаха да пренареждат веригите за доставки, или иначе казано, пътя на компаниите за достигане до потребителя. Всички фирми в момента усилено търсят нови места за скъсяване на този път или достъп до бързорастящи потребителски пазари.

Населението на Централна и Изтомна Европа е над 287 млн. души. Так работят и приблизително 7 милиона малки и средни компании - това е значителен пазар, при това с непрекъснато растяща покупателна способност заради повишението на доходите. Увеличаващата се средна класа създава търсене на стоки и услуги на по-висока цена, а веригата от малки и средни фирми в региона може да играе ролята на полезния партньор в това.

Към този фактор

се добавя и ключовото географско положение

на Източна Европа

Интензивната търговия в региона го превръща в производствен и снабдителен център за западните предприятия. 70% от БВП на България например се изнася за Западна Европа. Проблем за пълноценното използване на този ресурс остава недостатъчно развитата инфраструктура, но този фактор отслабва с финансирането от ЕК на строеж на магистрали и пътища.

Когато инвестициите доскоро са били относително слаби и са заобикаляли страните от Източна Европа, то всяка държава започва да ги поощрява по-различни начини, включително и чрез създаване на бързи писти, особено за стратегически инвеститори. Това е плюс за големи компании, които в своите държави не се радват на привилегии от страна на държавата.

Източна Европа се отличава и с наситеност на банки, отворена и устойчива банкова система и добра финансова инфраструктура, което е от изключителна важност за всеки бизнес. Финансовият сектор, особено в частта банки, е част от световните платежни системи и

гарантира сходна сигурност и бързина

на разплащанията

Финтех услугите също са добре развити.

Прилагането на устойчиви бизнес решение също привлича инвеститорите. България, Румъния и Унгария например имат голям напредък в използването на възобновяеми енергийни източници, като от тях идва почти 1/3 от използваното електричество.

Все пак остават няколко основни проблема, които трябва да бъдат решени, за да се възползват държавите от инвестиционната вълна. Освен гарантирането на политическа стабилност е важно да има работеща, бърза и ефективна съдебна система. Ограничаването на сивия сектор и свиването на корупционните практики също е въпрос, който редовно поставят инвеститорите пред правителствата.

Симеон Дянков, бивш министър на финансите: Затварянето на Русия и Китай за инвеститори ни помага

Затварянето на Русия и Китай за американски и европейски инвестиции пренасочи част от тях към нашия регион.

Източна Европа доскоро страдаше от два икономически проблема - липса на достатъчно квалифицирана работна ръка и малки пазари. Войната в Украйна поне временно реши първия проблем - много украинци работят в Полша, Чехия, Унгария и дори в България.

А затварянето на руския и китайския пазар за американски и европейски инвестиции накара компаниите да търсят нови възможности и те се насочиха към Източна Европа.

Нормализирането на политическия живот в България носи допълнителни позитиви за това да имаме потенциал да се превърнем в привлекателна дестинация за инвестиции.

Милен Велчев, бивш министър на финансите: Атрактивни сме: може да се правят сделки и през почивните дни

Две са основните причини за това инвеститорите да се фокусират все повече върху Източна Европа. На първо място е процесът на връщане на производствата.

Прекъсването на доставките между Европа и Далечния изток по време на пандемията бе последвано от постепенното издигане на нови търговски бариери, мотивирани от геополитически притеснения. Оказа се, че евтината работна ръка в Азия вече не излиза толкова евтина, като се калкулират рисковете от нови подобни проблеми в бъдеще. А в момента и доставките от Азия са още по-скъпи и закъснели поради несигурността в Червено море. На този фон не толкова евтината работна ръка в Източна Европа, особено в страните - членки на ЕС, изглежда доста по-конкурентоспособна за редица производства.

Второ - нашият регион става все по-атрактивен в сравнение с голяма част от Западна Европа. Устойчивият икономически растеж води до бързо засилване на потребителското търсене. Икономиките на източноевропейските страни продължават да са по-динамични, пазарната конкуренция не толкова силна и възможностите за нови играчи да се утвърдят на пазара са по-добри. Немалко помага и по-леката регулационна среда - като започнем от ниските данъци и завършим с възможността да се прави бизнес и през почивните дни. Опитайте се да си купите нещо в неделя в западноевропейските столици и ще разберете за какво става дума.

Красен Станчев, икономист: Зелената

сделка може да попречи на бързия растеж в нашия

регион

Основната причина за това е т.нар. Зелена сделка. И по-точно ред фактори, свързани с нейното налагане ще осуетяват намеренията за заместване във веригите на добавена стойност и ще блокират печалбите от пренареждането.

Първият ред фактори произтичаща от общия замисъл на ЗС: тя не може да бъде осъществена както е замислена. Това е известно отдавна, но опитите и за налагане продължават и в близките няколко години не очаквам да бъдат прекратени. Вторият ред причини са конкретни и се състоят именно в особените "механизми" на прилагане на политиките, произтичащи от нея. Те са поне и засега три вида регулиране - "разрешителните за замърсяване на ЕС" (ETS), "Европейският регламент за предотвратяване на изсичането на гори" (EUDR) и "Трансграничния механизъм за нагаждане на плащанията за въглеродни замърсявания" (CBAM).

Без излишни подробности, вероятните ефекти само от тези три типа политики са следните. Разрешителните за замърсяване (РЗЗ) са вид ценово регулиране. Преди 15 години цената на метричен тон СО2 е почти нула евро, от 2007 до 2019 тя се колебае около 20 евро, след ЗС тя през 2022 и 2023 минава границата от 100 евро за том, в момента е 70-80 евро и няма да се понижи до под 50-60 евро в обозримо бъдеще. Съседните на ЕС производители засега не плащат РЗЗ. Затова например тази зима вносът на електроенергия Македония, Сърбия и Турция тук по-изгоден от използването на честен капацитет за производство на електроенергия. В енергетиката, добивната промишленост и промишлеността изобщо, икономиките без европейски РЗЗ са в по-изгодно положение да предоставят каквото и да е за икономиките на Съюз. РЗЗ влияят и върху транспортния сегмент в доставките. Погледът на цените на контейнеровозите показва, че транспорта към и от Европа е около два пъти по-скъп от всяко друго превозваческо направление. Това е стимул за производство в ЕС, но точно тук на споменатите три отрасъла цените им се повишават от същите РЗ.

Налагат се санкции за производители и вносители в ЕС на дървесина и още пет групи предимно селскостопански стоки, които могат да са били свързани с изсичане на гори. Тези стоки не могат да бъдат произведени в ЕС или, ако е възможно, цената им би била по-висока, включително на заместителите. Изключение е дървесината, доколкото горите са запазени и площта им се увеличава в няколко страни членки, включително България.

Регламентът не отчита елементарни факти и обстоятелства. Едно от тях е, че изсичането на гори преди 100 години е с 95% повече площ отколкото сега и че през последните 10 години исторически незначително като площ (до данни на ООН). По-важно е обаче, че дефорестацията заради добив на петрол и природен газ е най-важният мотив за изсичане на тропически и тундрови гори, особено в Бразилия и Русия. Санкциите не могат да спрат този процес, а войната на Русия и други проблеми със сигурността на доставките увеличават стимулите точно за такова изсичане.

"Нагаждането на плащанията" за СО2 е вид данък. Той ще бъде приложен към 12 отрасъла (предимно промишлени, аграрните се уточняват) и засега около 60 вида стоки, независимо дали са произведени в ЕС или още 135 страни (като мито). Списъците подлежат на разширяване. Субсидиите за тези отрасли трябва да бъдат елиминирани. Производителите от ЕС имат право и ще се наредят на опашка за компенсации. Не малко от тях и без друго са развили наркотична зависимост от субсидиите.

Държавната помощ от бюджета на ЕС след ЗС и поради пандемията се е увеличила три пъти до към 320 млрд. евро на години. Отделно Комисията е одобрила над 700 млрд. евро помощи от отделните страни. Това фактор за увеличаване на разходите и данъчните тежести върху незасегнатите печеливши отрасли и индивидуалните платци на данъци в ЕС.

За другите засегнати страни стимулите са за: а) доставяне на същите продукти за други глобални икономически центрове, б) за фалшифициране на документи за произход и патенти (наименования) на подлежащите за нагаждане продукти и в) използване на "сенчести" доставчици, включително транспортни кораби. Контролът върху действието тези стимули предполага перфектна работа на данъчни и митнически власти на страните членки на ЕС. Дори тя да е възможна, би изисквала още по-високи административни разходи. Всичко изброено тук не просто ограничава конкурентността на икономиките на ЕС, то ще подхранва и анти-ЕС политически настроения и партии.

Ивайло Ангарски, финансист:

Ивайло Ангарски: Нашият регион предлага отлично съотношене риск-доходност

Текущата кономическата среда в Европа се характеризира с безпрецедентно високи лихви за последните 10 години- резултат от изключително разхлабената парична политика на централните банки. Това в комбинация с геополитическата нестабилност, сътресения на енергийния пазар и нарушение във веригите за доставки доведе до забавяне на икономическия растеж.

Въпреки това страните в Централна и Източна Европа съумяват да поддържат по-висок темп на нарастване на БВП спрямо тези от Западна Европа. Перспективите пред тях, въпреки многобройните макроикономически и геополотически рискове, се запазват благоприятни, в резултат на което страните от ЦИЕ се очаква да запазят позитивната тенденция в ръст на икономиката от средно 2,5%-3% в средносрочен период, спрямо средно 1,15% по прогноза на ЕЦБ за Еврозоната.

Сред основните конкуренти предимства, които биха подкрепили този по-висок икономически ръст са близост до огромния европейски пазар от която е част, по-ниската себестойност на продуктите и услугите, нарастваща политическа стабилност и разширяването на Еврозоната в региона. Западните компании, стремейки се да опимизират веригите за доставки, отново се обръщат и разширяват бизнеса си с партньори от ЦИЕ, което от своя страна компенсира за забавящата се икономическа активност в Европа.

Още едно доказателство за засиления интерес към региона е нестихващото търсене на облигации издадени от държави и корпорации в него. Така например в началото на тази година наблюдаваме доходност по ДЦК при някои от държавите от около 4%, а при корпоративните - в диапазона 5- 7,5% в зависимост от кредитния рейтинг и матуритета на емитента. На фона на доходностите по немските и френските държавни облигации, тези от Централна и Източна Европа предоставят атрактивни възможности на инвеститорите да реазлизират по-висока доходност при малко по-висок риск. Същото се отнася и за корпоративни облигации и в частност на банковите. За сравнение през есента на миналата година доходностите по 10-годишните държавни облигации на страните от ЦИЕ бяха със средно от около 1.00%-2.00% по-високи. Този изключително рядък инвестиционен прозорец, който все още е отворен в следствие на атрактивните доходности по облигациите от региона, преди централните банки да започнат да „разхлабват коланите" чрез намаление на основните лихвени проценти, създава възможности за по-предприемчивите инвеститори да „заключат" една бих казал не лоша доходност на фона на останалите алтернативи за пасивен доход. Също така, през последните десетилетия страните от ЦИЕ се наложиха като един стабилен пазар, който все повече се доближава до Западно Европейския, макар и с умерено повишен риск, който е приемлив за инвеститора. В днешно време, за професионалните инвеститори този пазар е неизменна част от техните инвестиции, като същевременно все повече бизнесмени и частни лица от различни сфери на икономиката започват да се възползват от възможностите, които предлага нашия регион с отлично съотношене риск-доходност.

6 °

6 °

22 °

22 °