Основният актив - газовата мрежа, вече е под контрола на Сашо Дончев

180 млн. долара - такава цена очаква “Газпром” за дела си от 50% в “Овергаз инк”, твърдят източници, запознати с плановете на руската компания.

Преди ден стана ясно, че тя е включила в бизнес плана си до края на тази година продажбата на акциите. В момента Департаментът по управление на имуществото и корпоративни отношения в “Газпром” прави оценка на пазарната стойност. Доходите от продажбата са включени във финансовия план на компанията за тази година. От “Газпром” отказаха коментар с мотив, че това са търговски преговори между частни партньори.

Че ще има раздяла между двете компании, стана ясно в началото на годината, когато руснаците спряха газа за българската фирма. Дотогава “Овергаз” бе посредник за България и държеше почти 2/3 от количествата. От януари обаче “Газпром” доставя директно на “Булгаргаз”.

Сметките на руснаците за сделката обаче може да се окажат грешни, тъй като контролът върху най-голямата частна газоразпределителна мрежа в България вече е в Сашо Дончев - собственик на “Овергаз”. А мрежата е основният актив, след като бе спрян бизнесът с доставки на газ от Русия.

Газовите тръби се държат от “Овергаз мрежи”. До пролетта на тази година 99,6% от нея са били собственост на “Овергаз инк”, в което равни дялове имат “Газпром” и Сашо Дончев. Сега обаче DDI Holding, която се контролира от Дончев и семейството му, има над 61% от “Овергаз мрежи”. Което означава, че делът на руснаците от 50 е паднал под 20%.

Това е

станало след

увеличение на

капитала на

“Овергаз мрежи”

с 202,5 млн. лв.

Решението за сделката е взето през април на общо събрание на “Овергаз мрежи”. Тогава е гласувано да бъдат освободени двама от членовете на съвета на директорите – Иван Чолаков и Емилия Георгиева, и е избран нов борд, в който са Сашо Дончев, Георги Дончев и Михаил Захманов - изпълнителен директор. А капиталът на “Овергаз мрежи” от 127,5 млн. се вдига на 330 млн. лв.

Увеличението е със собствени средства на новия акционер и със заем от 160 млн. лева, отпуснат от Уникредит Булбанк.

Договорът за кредит е от средата на юни. Заради него се прави и залог върху дружеството и всичките му активи в полза на Уникредит Булбанк, става ясно от документи в Търговския регистър. Като съдлъжници са посочени “Овергаз холдинг”, чрез която Дончев държи 50% от “Овергаз инк”, “Ес Дий проджект”, която е собственост на “Овергаз мрежи”, и DDI Holding.

От договора за заем става ясно, че

до 5,8 млн. лв.

ще отидат за

рефинансиране

на кредит към

Банка ДСК

До същия размер са посочените разходи, свързани с обезпечението и изпълнението на задълженията по заема. Според документи дружеството има кредит от 15 млн. лв. от Банка ДСК, който е предоговорен през 2015 г. Дъщерната компания “Бургасгаз” има заем към Банка ДСК от 6 млн. лв. по договор от 2006 г. Предоговаряне по този дълг е имало през 2011 г.

От новия кредит е посочено, че до 160 млн. лв. са заделени за рефинансиране на всички дължим суми от “Овергаз мрежи” към “Овергаз инк”.

Заемът от Уникредит Булбанк е за 10 г. Годишният лихвен процент по главницата е променлив, като се определя на тримесечен СОФИБОР. Към датата на сделката той е 0,136%. Има и надбавка от 3,5 на сто. При просрочие тя става 5%. При просрочие на лихва се начислява фиксиран лихвен процент от 0,2%.

Като гаранция към Уникредит Булбанк е направен първи по ред залог върху цялото търговско предприятие, обезпечение са имотите и мрежата на компанията. Посочената стойност е минимум 320 млн. лева.

За вземането на кредита е получено разрешиение от КЕВР. От регулатора посочват, че са направили анализ на финансовото и икономическото състояние “Овергаз мрежи”.

От него стана ясно, че коефициентът на общата ликвидност, който показва колко лева от краткотрайните активи се падат на 1 лев текущо задължение, през 2015 г. е 0,8. Това показвало, че дружеството е изпитвало затруднения при обезпечаването на текущите си задължения със собствени средства.

Покритието на дълготрайните активи със собствен капитал е 0,64, което показвало, че дружеството не е разполагало със свободен собствен капитал за инвестиции в нови дълготрайни активи. Коефициентът на финансова автономност е 1,3.

Според КЕВР показателите показвали, че финансово-икономическото състояние на “Овергаз мрежи” е добро. От представения бизнес план ставало ясно, че за срока на заем

компанията

можела да

обслужва

кредита,

ако бъдат изпълнени заложените параметри в плана.

Един от тях предвижда клиентите на дружеството от сегашните 51 хил. домакинства и 3 хил. стопански потребители да стигнат над 101 хил.

Дружеството предвижда през 2026 г. годишната консумация на природен газ от клиентите му да стигне 570,399 млн. куб. метра.

111,4 млн. евро дължи българската фирма на руснаците

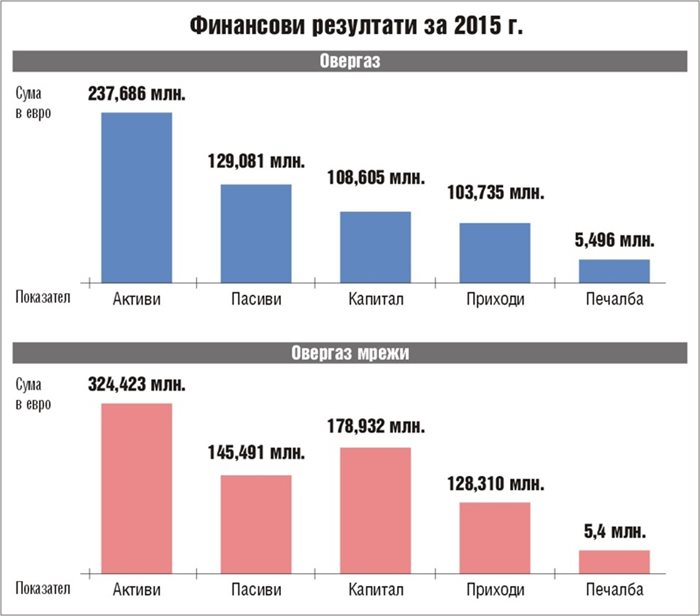

От финансовия отчет на “Овергаз инк” става ясно, че краткосрочните задължения към свързани лица са 120,6 млн. евро, от които 111,4 млн. са към руската “Газпром експорт”. Дългът към руснаците е намален, тъй като в края на 2014 г. е бил 135,8 млн. евро. (Още за финансовите показатели виж вдясно).

Като бележка към отчета е посочено, че ръководството на компанията е в състояние да предоговори допълнителна отсрочка по тези задължения, ако е необходимо. Коефициентът на задлъжнялост на компанията към края на 2015 г. се увеличава с близо 2% спрямо година по-рано, достигайки 53,6%.

Компанията има 38 млн. лв. вземания от свързани лица, от които 34 млн. лв. са от “Овергаз капитал”. Печалбата за миналата година е почти 5,5 млн. евро.

Търговските задължения на “Овергаз мрежи” са 16,140 млн. лв. Нетекущите заеми са 116,4 млн. лв., а към “Овергаз инк” са 112,3 млн. лв. при лихва от 5%. През тази година било договорено да не се правят плащания по този дълг. Текущите заеми са 3,5 млн. лв. През 2015 г. компанията е имала печалба от 5,4 млн. лева.

2 °

2 °

18 °

18 °